# 交易相关

# Q1:模拟交易相关

A:

# 概述

模拟交易是在真实的市场环境中,用虚拟资金做交易,不会对您的真实账户的资产造成影响。

# 交易时间

模拟交易支持的时段:常规交易时段(所有市场)、美股盘中时段、美股盘前盘后时段(仅美股融资融券模拟账户支持)

模拟交易不支持的时段:美股夜盘时段、A股竞价时段、港股竞价时段

详情可点击 模拟交易规则

# 支持品类

Futu API 支持模拟交易的品类请参考 这里。

# 解锁

与真实交易不同,模拟交易无需对账户进行解锁,即可下单或改单撤单。

# 订单

- 订单类型:限价单和市价单。

- 改单操作类型:模拟交易不支持使生效、使失效、删除,仅支持修改订单、 撤单。

- 成交:模拟交易不支持成交相关操作,包括 查询今日成交、查询历史成交、响应成交推送回调。

- 有效期限:模拟交易有效期限仅支持当日有效。

- 卖空:期权和期货支持卖空。股票仅美股支持卖空。

- 模拟交易账户不支持查询订单费用。

- 模拟交易账户不支持查询现金流水。

- 在组合期权订单场景下,支持持仓查询,暂不支持组合订单查询。

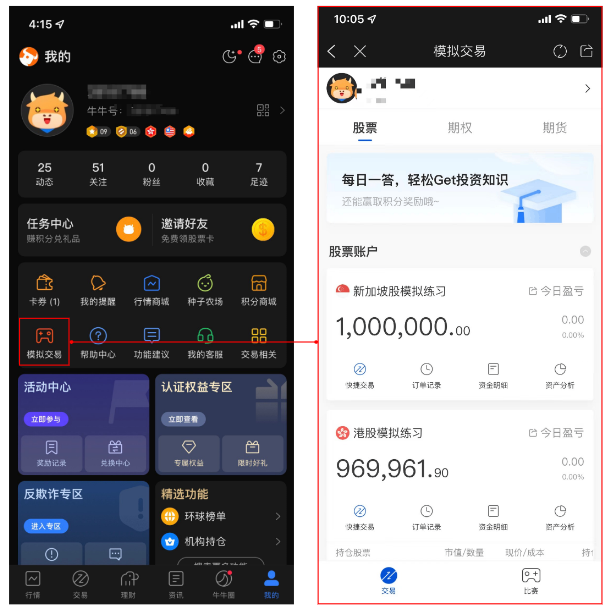

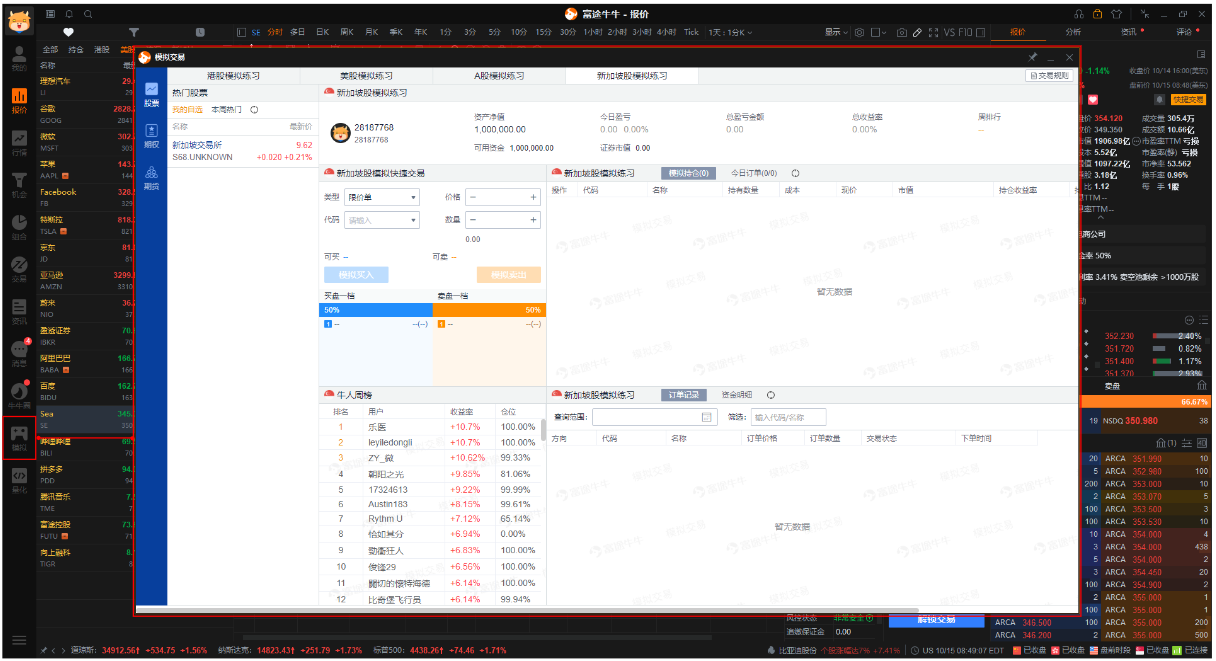

# 操作平台

- 移动端:我的 — 模拟交易

- 桌面端:左侧模拟 tab

网页端:模拟交易界面

Futu API:在调用接口时,设置参数交易环境为模拟环境即可。详见 如何使用 Futu API 进行模拟交易。

提示

- 以上四种方式只是操作平台不同,四种方式操作的模拟账户是共通的。

# 如何使用 Futu API 进行模拟交易?

# 创建连接

先根据交易品种 创建相应的连接 。当交易品种是股票或期权时,请使用 OpenSecTradeContext。当交易品种是期货时,请使用 OpenFutureTradeContext。

# 获取交易业务账户列表

使用 获取交易业务账户列表 查看交易账户(包括模拟账户、真实账户)。以 Python 为例:返回字段交易环境 trd_env 为 SIMULATE,表示模拟账户。

获取港股模拟交易账户,需要指定 filter_trdmarket 为 TrdMarket.HK,此时会返回2个模拟交易账号。其中 sim_acc_type = STOCK 为港股模拟账户,sim_acc_type = OPTION 为港股期权模拟账户,sim_acc_type = FUTURES 为港股期货模拟账户。

获取美股模拟交易账户,需要指定 filter_trdmarket 为 TrdMarket.US,sim_acc_type = STOCK_AND_OPTION 代表美股融资融券模拟账户,可以模拟交易股票和期权。sim_acc_type = FUTURES 为美国期货模拟账户。

- Example:Stocks and Options

from futu import *

trd_ctx = OpenSecTradeContext(filter_trdmarket=TrdMarket.HK, host='127.0.0.1', port=11111, security_firm=SecurityFirm.FUTUSECURITIES)

#trd_ctx = OpenFutureTradeContext(host='127.0.0.1', port=11111, is_encrypt=None, security_firm=SecurityFirm.FUTUSECURITIES)

ret, data = trd_ctx.get_acc_list()

if ret == RET_OK:

print(data)

print(data['acc_id'][0]) # get the first account id

print(data['acc_id'].values.tolist()) # convert to list format

else:

print('get_acc_list error: ', data)

trd_ctx.close()

2

3

4

5

6

7

8

9

10

11

- Output

acc_id trd_env acc_type card_num security_firm \

0 281756480572583411 REAL MARGIN 1001318721909873 FUTUSECURITIES

1 9053218 SIMULATE CASH N/A N/A

2 9048221 SIMULATE MARGIN N/A N/A

sim_acc_type trdmarket_auth

0 N/A [HK, US, HKCC]

1 STOCK [HK]

2 OPTION [HK]

2

3

4

5

6

7

8

9

提示

- 模拟交易中,区分股票账户和期权账户,股票账户只能交易股票,期权账户只能交易期权;以 Python 为例:返回字段中模拟账户类型

sim_acc_type为STOCK,表示股票账户;为OPTION,表示期权账户。

- Example: Futures

from futu import *

#trd_ctx = OpenSecTradeContext(filter_trdmarket=TrdMarket.HK, host='127.0.0.1', port=11111, security_firm=SecurityFirm.FUTUSECURITIES)

trd_ctx = OpenFutureTradeContext(host='127.0.0.1', port=11111, is_encrypt=None, security_firm=SecurityFirm.FUTUSECURITIES)

ret, data = trd_ctx.get_acc_list()

if ret == RET_OK:

print(data)

print(data['acc_id'][0]) # get the first account id

print(data['acc_id'].values.tolist()) # convert to list format

else:

print('get_acc_list error: ', data)

trd_ctx.close()

2

3

4

5

6

7

8

9

10

11

- Output

acc_id trd_env acc_type card_num security_firm sim_acc_type \

0 9497808 SIMULATE MARGIN N/A N/A FUTURES

1 9497809 SIMULATE MARGIN N/A N/A FUTURES

2 9497810 SIMULATE MARGIN N/A N/A FUTURES

3 9497811 SIMULATE MARGIN N/A N/A FUTURES

trdmarket_auth

0 [FUTURES_SIMULATE_HK]

1 [FUTURES_SIMULATE_US]

2 [FUTURES_SIMULATE_SG]

3 [FUTURES_SIMULATE_JP]

2

3

4

5

6

7

8

9

10

11

# 下单

使用 下单接口 时,设置交易环境为模拟环境即可。以 Python 为例:trd_env = TrdEnv.SIMULATE。

- Example

from futu import *

trd_ctx = OpenSecTradeContext(filter_trdmarket=TrdMarket.HK, host='127.0.0.1', port=11111, security_firm=SecurityFirm.FUTUSECURITIES)

ret, data = trd_ctx.place_order(price=510.0, qty=100, code="HK.00700", trd_side=TrdSide.BUY, trd_env=TrdEnv.SIMULATE)

if ret == RET_OK:

print(data)

else:

print('place_order error: ', data)

trd_ctx.close()

2

3

4

5

6

7

8

- Output

code stock_name trd_side order_type order_status order_id qty price create_time updated_time dealt_qty dealt_avg_price last_err_msg remark time_in_force fill_outside_rth

0 HK.00700 腾讯控股 BUY NORMAL SUBMITTING 4642000476506964749 100.0 510.0 2021-10-09 11:34:54 2021-10-09 11:34:54 0.0 0.0 DAY N/A

2

# 撤单改单

使用 撤单接口 时,设置交易环境为模拟环境即可。以 Python 为例: trd_env = TrdEnv.SIMULATE。

- Example

from futu import *

trd_ctx = OpenSecTradeContext(filter_trdmarket=TrdMarket.HK, host='127.0.0.1', port=11111, security_firm=SecurityFirm.FUTUSECURITIES)

order_id = "4642000476506964749"

ret, data = trd_ctx.modify_order(ModifyOrderOp.CANCEL, order_id, 0, 0, trd_env=TrdEnv.SIMULATE)

if ret == RET_OK:

print(data)

else:

print('modify_order error: ', data)

trd_ctx.close()

2

3

4

5

6

7

8

9

- Output

trd_env order_id

0 SIMULATE 4642000476506964749

2

# 查询历史订单

使用 查询历史订单接口 时,设置交易环境为模拟环境即可。以 Python 为例:trd_env = TrdEnv.SIMULATE。

- Example

from futu import *

trd_ctx = OpenSecTradeContext(filter_trdmarket=TrdMarket.HK, host='127.0.0.1', port=11111, security_firm=SecurityFirm.FUTUSECURITIES)

ret, data = trd_ctx.history_order_list_query(trd_env=TrdEnv.SIMULATE)

if ret == RET_OK:

print(data)

else:

print('history_order_list_query error: ', data)

trd_ctx.close()

2

3

4

5

6

7

8

- Output

code stock_name trd_side order_type order_status order_id qty price create_time updated_time dealt_qty dealt_avg_price last_err_msg remark time_in_force fill_outside_rth

0 HK.00700 腾讯控股 BUY ABSOLUTE_LIMIT CANCELLED_ALL 4642000476506964749 100.0 510.0 2021-10-09 11:34:54 2021-10-09 11:37:08 0.0 0.0 DAY N/A

2

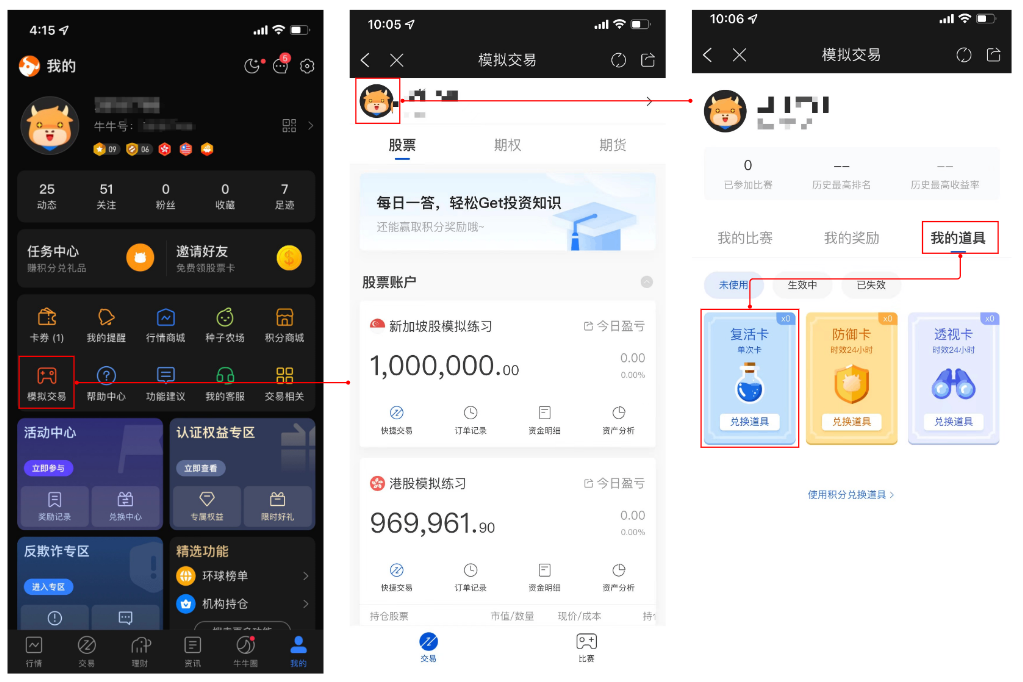

# 如何重置模拟账户?

目前 Futu API 不支持重置模拟账户,您可在移动端使用复活卡重置指定模拟账户,重置后账户资金将恢复至初始值,历史订单将会被清空。

# 具体操作

移动端:我的 — 模拟交易 — 我的头像 — 我的道具 — 复活卡。

# Q2:是否支持 A 股交易?

A: 模拟交易支持 A 股交易。但真实交易仅可通过 A 股通交易部分 A 股,具体详见 A 股通名单。

# Q3:各市场支持的交易方向

A: 除了期货,其他股票都只支持传入 BUY 和 SELL 两个交易方向。在空仓情况下传入 SELL,产生的订单交易方向是卖空。

# Q4:真实交易中,各市场支持的订单类型

A:

| 市场 | 品种 | 限价单 | 市价单 | 竞价限价单 | 竞价市价单 | 绝对限价单 | 特别限价单 | 特别限价且要求 全部成交订单 | 止损市价单 | 止损限价单 | 触及市价单(止盈) | 触及限价单(止盈) | 跟踪止损市价单 | 跟踪止损限价单 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 香港市场 | 证券类产品(含股票、ETFs、 窝轮、牛熊、界内证) | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| 期权 | ✓ | X | - | - | - | - | - | X | ✓ | X | ✓ | X | ✓ | |

| 期货 | ✓ | ✓ | - | ✓ | - | - | - | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | |

| 美国市场 | 证券类产品(含股票、ETFs) | ✓ | ✓ | - | - | - | - | - | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| 期权 | ✓ | ✓ | - | - | - | - | - | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | |

| 期货 | ✓ | ✓ | - | - | - | - | - | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | |

| A 股通市场 | 证券类产品(含股票、ETFs) | ✓ | X | - | - | - | - | - | X | ✓ | X | ✓ | X | ✓ |

| 新加坡市场 | 期货 | ✓ | ✓ | - | - | - | - | - | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| 日本市场 | 期货 | ✓ | ✓ | - | - | - | - | - | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

# Q5:各市场支持的订单操作

A:

- 港股支持改单、撤单、生效、失效、删除

- 美股仅支持改单和撤单

- A 股通仅支持撤单

- 期货支持改单、撤单、删除

# Q6:OpenD 启动参数 future_trade_api_time_zone 如何使用?

A:由于期货账户支持交易的品种分布在全球多个交易所,交易所的所属时区各有不同,因此期货交易 API 的时间显示就成为了一个问题。

OpenD 启动参数中新增了 future_trade_api_time_zone 这一参数,供全球不同地区的期货交易者灵活指定时区。默认时区为 UTC+8,如果您更习惯美东时间,只需将此参数配置为 UTC-5 即可。

提示

- 此参数仅会对期货交易接口类对象生效。港股交易、美股交易、A 股通交易接口类对象的时区,仍然按照交易所所在的时区进行显示。

- 此参数会影响的接口包括:响应订单推送回调,响应成交推送回调,查询今日订单,查询历史订单,查询当日成交,查询历史成交,下单。

# Q7:通过 API 下的订单,能在 APP 上面看到吗?

A:可以看到。

# Q8:哪些品类支持在非交易时段下单?

A:所有的订单,都需要在开盘期间才能够成交。

| 市场 | 标的类型 | 模拟交易 | 真实交易 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| Futu HK | Moomoo US | Moomoo SG | Moomoo AU | Moomoo MY | Moomoo CA | Moomoo JP | |||

| 香港市场 | 股票、ETFs、窝轮、牛熊、界内证 | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | X | X |

| 期权 | ✓ | ✓ | X | X | X | X | X | X | |

| 期货 | ✓ | ✓ | X | X | X | X | X | X | |

| 美国市场 | 股票、ETFs | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| 期权 | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | |

| 期货 | ✓ | ✓ | X | ✓ | X | ✓ | X | X | |

| A 股市场 | A 股通股票 | ✓ | ✓ | ✓ | ✓ | X | X | X | X |

| 非 A 股通股票 | ✓ | X | X | X | X | X | X | X | |

| 新加坡市场 | 股票、ETFs、窝轮、REITs、DLCs | X | X | X | X | X | X | X | X |

| 期货 | ✓ | ✓ | X | ✓ | X | X | X | X | |

| 日本市场 | 股票、ETFs、REITs | X | X | X | X | X | X | X | X |

| 期货 | ✓ | ✓ | X | X | X | X | X | X | |

| 澳大利亚市场 | 股票、ETFs | X | X | X | X | X | X | X | X |

| 加拿大市场 | 股票 | X | X | X | X | X | X | X | X |

# Q9:对于下单接口,各订单类型对应的必传参数以及券商对单笔订单的下单限制

A1: 各订单类型对应的必传参数

| 参数 | 限价单 | 市价单 | 竞价限价单 | 竞价市价单 | 绝对限价单 | 特别限价单 | 特别限价且要求 全部成交订单 | 止损市价单 | 止损限价单 | 触及市价单(止盈) | 触及限价单(止盈) | 跟踪止损市价单 | 跟踪止损限价单 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| price | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ||||||

| qty | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| code | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| trd_side | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| order_type | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| trd_env | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| aux_price | ✓ | ✓ | ✓ | ✓ | |||||||||

| trail_type | ✓ | ✓ | |||||||||||

| trail_value | ✓ | ✓ | |||||||||||

| trail_spread | ✓ |

Python 用户 注意,place_order 并未对 price 设置默认值,对于上述五类订单类型,仍需对 price 传参,price 可以传入任意值。

A2:各券商对单笔订单的股数及金额限制

| 券商 | 品类 | 单笔订单股数上限 | 单笔订单金额上限 |

|---|---|---|---|

| FUTU HK | A股通 | 1,000,000 股 | ¥5,000,000 |

| 美股 | 500,000 股 | $5,000,000 | |

| 香港股票期货/期权 | 3,000 手 | 无限制 | |

| moomoo US | 美股 | 500,000 股 | $10,000,000 |

| moomoo SG | 美股 | 500,000 股 | $5,000,000 |

| moomoo AU | 美股 | 无限制 | 无限制 |

# Q10:对于改单接口,修改订单时,各订单类型对应的必传参数

A:

| 参数 | 限价单 | 市价单 | 竞价限价单 | 竞价市价单 | 绝对限价单 | 特别限价单 | 特别限价且要求 全部成交订单 | 止损市价单 | 止损限价单 | 触及市价单(止盈) | 触及限价单(止盈) | 跟踪止损市价单 | 跟踪止损限价单 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| modify_order_op | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| order_id | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| price | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ||||||

| qty | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| trd_env | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| aux_price | ✓ | ✓ | ✓ | ✓ | |||||||||

| trail_type | ✓ | ✓ | |||||||||||

| trail_value | ✓ | ✓ | |||||||||||

| trail_spread | ✓ |

Python 用户 注意,modify_order 并未对 price 设置默认值,对于上述五类订单类型,仍需对 price 传参,price 可以传入任意值。

# Q11:交易接口返回“当前证券业务账户尚未同意免责协议”?

A:

点击下方链接完成协议确认,重启 OpenD 即可正常使用交易功能。

| 所属券商 | 协议确认 |

|---|---|

| FUTU HK | 点击这里 |

| Moomoo US | 点击这里 |

| Moomoo SG | 点击这里 |

| Moomoo AU | 点击这里 |

| Moomoo CA | 点击这里 |

| Moomoo MY | 点击这里 |

| Moomoo JP | 点击这里 |

# Q12:典型日内交易者(PDT)相关

# 概述

客户使用moomoo证券(美国) 账户进行日内交易时,会受到美国 FINRA 的监管限制(此为美国券商受到的监管要求,与交易股票的所属市场无关。其他国家或地区的券商

更多详情,点击这里

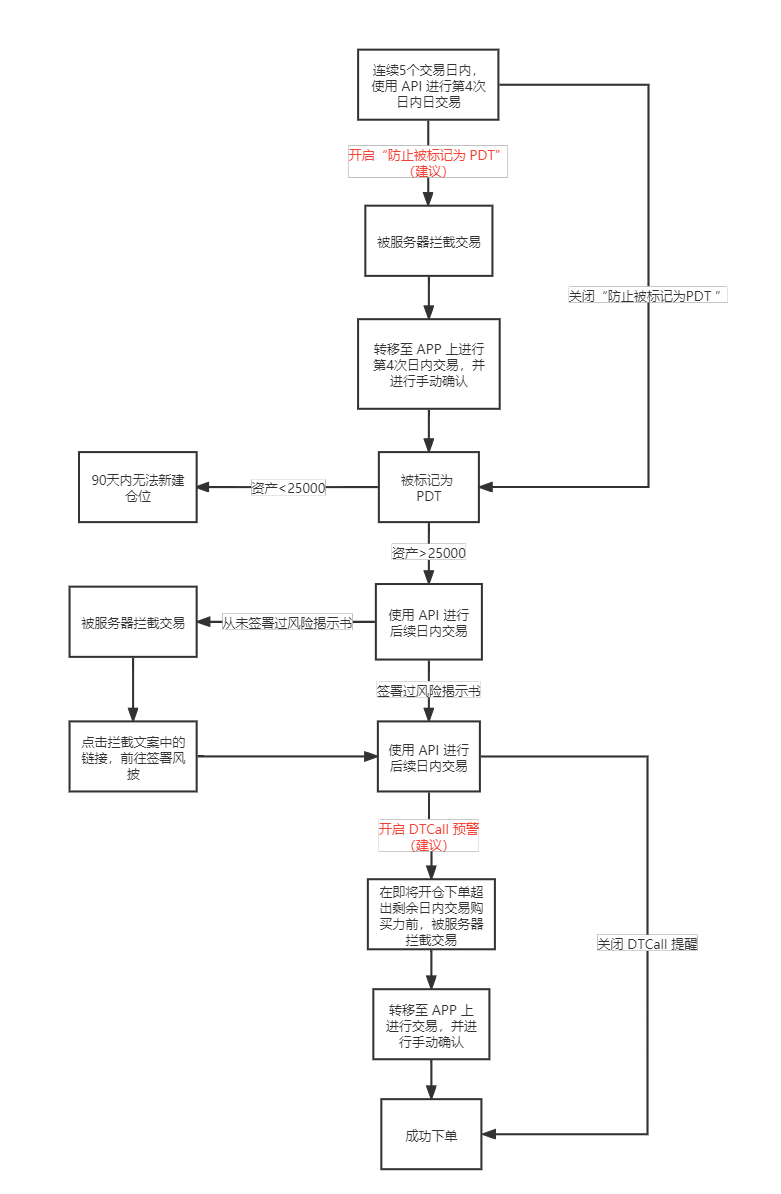

# 进行日内交易的流程图

# 我愿意被标记为 PDT,且不希望程式交易被打断,如何关闭“防止被标记为 PDT”?

A:

当您在连续的 5 个交易日内,进行第 4 次日内交易时,为了防止您被无意识地标记为 PDT,服务器会对此交易进行拦截。若您主动想被标记为 PDT,并且不希望服务器拦截,可以采取以下措施:

在 命令行 OpenD 中配置参数,将启动参数 pdt_protection 的值修改为 0,以关闭“防止被标记为日内交易者”的功能。

注意:若您被标记 PDT,当您的账户权益小于$25000时,您将无法开仓。

# 如何关闭 DTCall 预警提醒?

A:

您被标记为 PDT 后,需要留意账户的日内交易购买力(DTBP),日内交易超出 DTBP 时将收到日内交易保证金追缴(DTCall)。服务器会在您即将开仓下单超出剩余日内交易购买力前,阻止您的下单。若您仍然希望进行下单,并且不希望服务器拦截,可以采取以下措施:

在 命令行 OpenD 中配置参数,将启动参数 dtcall_confirmation 的值修改为 0,以关闭“日内交易保证金追缴预警”的功能。

注意:若您开仓订单的市值大于您的剩余日内交易购买力,并且在今日平仓当前标的,您将会收到日内交易保证金追缴通知(Day-Trading Call),只能通过存入资金才能解除。

# 如何查看 DTBP 的值?

A:

通过 查询账户资金 接口,可以获取日内交易相关的返回值,如:剩余日内交易次数、初始日内交易购买力、剩余日内交易购买力等。

# Q13:如何跟踪订单成交状态

A: 下单后,可使用以下接口跟踪订单成交状态:

| 交易环境 | 接口 |

|---|---|

| 真实交易 | 响应订单推送回调,响应成交推送回调 |

| 模拟交易 | 响应订单推送回调 |

注意:对于非 python 语言用户,在使用上述两个接口之前,需要先进行 订阅交易推送

# 响应订单推送回调 的特点:

反馈 整个订单 的信息变动。当以下 8 个字段发生变化时,会触发订单推送:

订单状态,订单价格,订单数量,成交数量,触发价格,跟踪类型,跟踪金额/百分比,指定价差

因此,当您进行下单、改单,撤单、使生效、使失效操作,或者订单在市场中发生了高级订单被触发、有成交变动的情况,都会触发订单推送。您只需要调用 响应成交推送回调,即可监听这些信息。

# 响应成交推送回调 的特点:

只反馈 单笔成交 的信息。当以下 1 个字段发生变化时,会触发订单推送:

成交状态

举例:假设一笔限价单订单 900 股,分成了 3 次才完全成交,每次成交分别是:200、300、400 股。

# Q14:下单接口返回“此产品最小单位为 xxx,请调整至最小单位的整数倍后再提交”?

A:

对于不同市场的标的,交易所有着不同的最小变动单位要求。如果提交的订单价格不符合要求,订单将会被拒绝。各市场价位规则如下:

# 价位规则

# 香港市场

以港交所官方说明为准,点击 这里。

# A 股市场

股票价位:0.01。

# 美国市场

股票价位:

| 合约价格 | 价位 |

|---|---|

| $1 以下 | $0.0001 |

| $1 以上 | $0.01 |

期权价位:

| 合约价格 | 价位 |

|---|---|

| $0.10 - $3.00 | $0.01 或者 $0.05 |

| $3.00 以上 | $0.05 或者 $0.10 |

期货价位:不同合约价位规则不同。可以通过 获取期货合约资料 接口的返回字段 最小变动的单位 查看。

# 怎么避免订单价格不在价位上?

方法一:通过 获取实时摆盘 接口,获取合法的交易价格。交易所摆盘上的价位一定是合法的价位。

方法二:通过 下单 接口的参数

价格微调幅度,将传入价格自动调整到合法的交易价格上。例如:假设腾讯控股当前市价为 359.600,根据价位规则,对应的最小变动价位为 0.200。

假设您的下单传入订单价格为 359.678,价格微调幅度为 0.0015,代表接受 OpenD 对传入价格自动向上调整到最近的合法价位,且不能超过 0.15%。此情景下,向上最近的合法价格为 359.800,价格实际需要调整的幅度为 0.034%,符合价格微调幅度的要求,因此最终提交的订单价格为 359.800。

若价格微调幅度设置数值小于实际需要调整的幅度,OpenD 自动调整价位失败,订单仍会返回报错“订单价格不在价位上”。

# Q15:我的购买力足够,为什么下市价单会返回“购买力不足”?

A:

# 为什么市价单会提示购买力不足

- 出于风控考量,系统给了市价单较高的购买力系数。在所有订单参数都相同的情况下,选择市价单会比限价单占用更多的购买力。

- 而且对于不同的品种,和不同的市场情况,风控系统会对市价单的购买力系数做动态调整。所以在下市价单时,若您通过最大购买力去计算最大可买数量,计算的结果很可能是不准确的。

# 如何计算正确的可买数量

不建议自己计算,您可以通过 查询最大可买可卖 接口获取正确的可买数量。

# 如何尽可能买更多

您可以用价格为对价的限价单,替代市价单进行交易。

其中,对价:买1价(下卖单时)或 卖1价(下买单时)

# Q16:API模拟交易下单,支持美股融资融券模拟账户接入

A:

API模拟交易下单,已经支持美股融资融券模拟账户接入,交易能力更全面。

原API接口后续将陆续下线美股模拟交易服务,为保障更优质的使用体验,建议您尽快切换至新接口,畅享专业的美股模拟交易服务。

# Q17:交易接口参数使用说明

# 1. 什么是交易对象?

您的平台账号下一般会开设一个保证金综合账户,其中有多个交易子账户(正常有两个,一个综合证券账户,一个综合期货账户;根据需要还可能有综合外汇账户等其他子账户)。一些特殊用户或机构客户可能会在多个券商下开设多个综合账户。

创建交易对象,是初步筛选子账户的过程。

- 使用 OpenSecTradeContext 创建的交易对象,调用 get_acc_list 时只会返回证券交易账户

- 使用 OpenFutureTradeContext 创建的交易对象,调用 get_acc_list 时只会返回期货交易账户

参数 security_firm 用来筛选对应归属券商的账户,参数 filter_trdmarket 用来筛选对应交易市场权限的账户。

# 1.1 security_firm 券商参数

Futu API 目前支持的券商有 这些。

创建的交易对象,在调用 get_acc_list 时,会返回 security_firm 对应券商的真实账户和所有模拟交易账户(这是因为模拟交易没有券商的概念,所以无论 security_firm 传什么,都会返回所有的模拟账户)。

security_firm 的默认值是 FUTUSECURITIES,FUTU HK 券商账户可以不填此参数,但需要获取其他券商的账户时,需要修改券商参数。

- Example 1

trd_ctx = OpenSecTradeContext(security_firm=SecurityFirm.FUTUSECURITIES)

ret, data = trd_ctx.get_acc_list()

print(data)

2

3

- Output

acc_id trd_env acc_type uni_card_num card_num security_firm sim_acc_type trdmarket_auth acc_status

0 281756478396547854 REAL MARGIN 1001200163530138 1001369091153722 FUTUSECURITIES N/A [HK, US, HKCC, HKFUND, USFUND] ACTIVE

1 3450309 SIMULATE CASH N/A N/A N/A STOCK [HK] ACTIVE

2 3548731 SIMULATE MARGIN N/A N/A N/A OPTION [HK] ACTIVE

3 281756455998014447 REAL MARGIN N/A 1001100320482767 FUTUSECURITIES N/A [HK] DISABLED

2

3

4

5

- Example 2

trd_ctx = OpenSecTradeContext(security_firm=SecurityFirm.FUTUSG)

ret, data = trd_ctx.get_acc_list()

print(data)

2

3

- Output

acc_id trd_env acc_type uni_card_num card_num security_firm sim_acc_type trdmarket_auth acc_status

0 3450309 SIMULATE CASH N/A N/A N/A STOCK [HK] ACTIVE

1 3548731 SIMULATE MARGIN N/A N/A N/A OPTION [HK] ACTIVE

2

3

# 1.2 filter_trdmarket 交易市场参数

Futu API 目前支持的交易市场有 这些。

创建的交易对象,在调用 get_acc_list 时,会返回所有拥有 filter_trdmarket 市场交易权限的账户;当 filter_trdmarket 入参传 NONE 时,不过滤市场,返回所有的账户。

filter_trdmarket 的默认参数是 HK,在综合账户体系下,这个参数用来筛选不同市场下的模拟交易账户。

- Example 1

trd_ctx = OpenSecTradeContext(filter_trdmarket=TrdMarket.US)

ret, data = trd_ctx.get_acc_list()

print(data)

2

3

- Output

acc_id trd_env acc_type uni_card_num card_num security_firm sim_acc_type trdmarket_auth acc_status

0 281756478396547854 REAL MARGIN 1001200163530138 1001369091153722 FUTUSECURITIES N/A [HK, US, HKCC, HKFUND, USFUND] ACTIVE

1 3450310 SIMULATE MARGIN N/A N/A N/A STOCK [US] ACTIVE

2 3548732 SIMULATE MARGIN N/A N/A N/A OPTION [US] ACTIVE

3 281756460292981743 REAL MARGIN N/A 1001100520714263 FUTUSECURITIES N/A [US] DISABLED

2

3

4

5

- Example 2

trd_ctx = OpenSecTradeContext(filter_trdmarket=TrdMarket.NONE)

ret, data = trd_ctx.get_acc_list()

print(data)

2

3

- Output

acc_id trd_env acc_type uni_card_num card_num security_firm sim_acc_type trdmarket_auth acc_status

0 281756478396547854 REAL MARGIN 1001200163530138 1001369091153722 FUTUSECURITIES N/A [HK, US, HKCC, HKFUND, USFUND] ACTIVE

1 3450309 SIMULATE CASH N/A N/A N/A STOCK [HK] ACTIVE

2 3450310 SIMULATE MARGIN N/A N/A N/A STOCK [US] ACTIVE

3 3450311 SIMULATE CASH N/A N/A N/A STOCK [CN] ACTIVE

4 3548732 SIMULATE MARGIN N/A N/A N/A OPTION [US] ACTIVE

5 3548731 SIMULATE MARGIN N/A N/A N/A OPTION [HK] ACTIVE

6 281756455998014447 REAL MARGIN N/A 1001100320482767 FUTUSECURITIES N/A [HK] DISABLED

7 281756460292981743 REAL MARGIN N/A 1001100520714263 FUTUSECURITIES N/A [US] DISABLED

8 281756468882916335 REAL MARGIN N/A 1001100610464507 FUTUSECURITIES N/A [HKCC] DISABLED

9 281756507537621999 REAL CASH N/A 1001100910390035 FUTUSECURITIES N/A [HKFUND] DISABLED

10 281756550487294959 REAL CASH N/A 1001101010406844 FUTUSECURITIES N/A [USFUND] DISABLED

2

3

4

5

6

7

8

9

10

11

12

提示

当 filter_trdmarket 入参NONE时,可以返回所有的交易账户。其中第0行是真实账户,1~5行均为模拟交易账户,6~10行是已失效的真实账户。这些失效账户都是单市场账户,现已被综合账户替代。但历史订单和历史成交还在这些已失效的账户中,可以通过这些账户来查询。

OpenFutureTradeContext 对象中没有 filter_trdmarket 参数,只有 security_firm 参数,功能与 OpenSecTradeContext 一样。

# 2. 交易接口参数

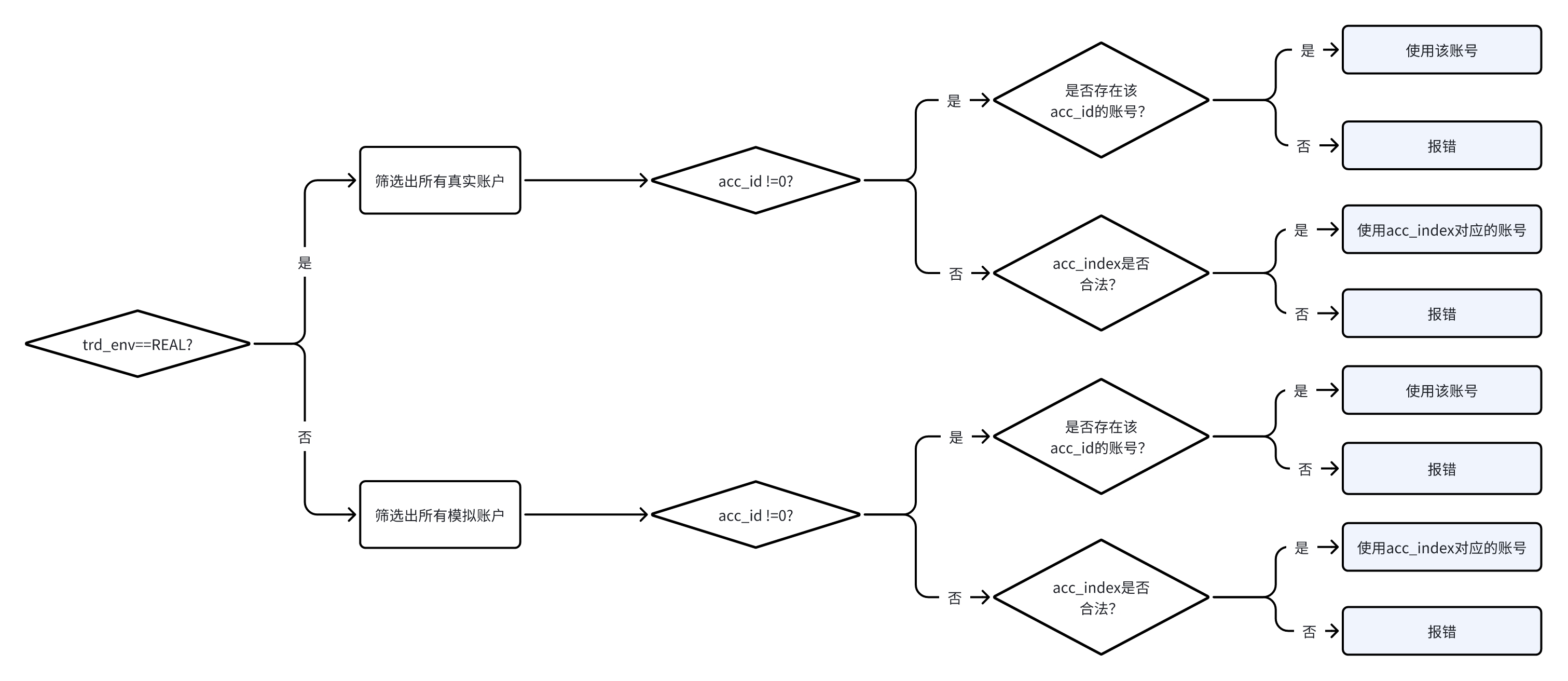

在使用具体的交易接口(如下单、查询订单列表)时,接口中的 trd_env, acc_index 和 acc_id 参数,会先筛选确认一个唯一的账户,对此账户实施对应的接口行为。

总结

- 根据 trd_env 筛选出真实账户还是模拟账户

- 在筛选结果中,优先选择 acc_id 指定的账户

- 如果 acc_id 为0,则通过 acc_index选取对应账号

- 报错场景:指定的 acc_id 不存在,或 acc_index 超出范围

# 3. 应用举例

# 3.1 综合证券账户实盘下单

trd_ctx = OpenSecTradeContext(filter_trdmarket=TrdMarket.NONE, security_firm=SecurityFirm.FUTUSECURITIES)

ret, data = trd_ctx.unlock_trade("123123") # 实盘需先解锁;若使用 GUI 版 OpenD,则无需此步,请在界面上手动点击解锁按钮解锁

if ret == RET_OK:

print("解锁成功")

ret, data = trd_ctx.place_order(45, 200, 'HK.00700', TrdSide.BUY,

order_type=OrderType.NORMAL,

trd_env=TrdEnv.REAL, # 和默认参数一样,可以不填

acc_id=0) # 和默认参数一样,可以不填

print(data)

2

3

4

5

6

7

8

9

# 3.2 综合期货账户查询实盘订单列表

trd_ctx = OpenFutureTradeContext(security_firm=SecurityFirm.FUTUSECURITIES)

ret, data = trd_ctx.order_list_query(trd_env=TrdEnv.REAL, # 和默认参数一样,可以不填

acc_id=0) # 和默认参数一样,可以不填

print(data)

2

3

4

5

# 3.3 港股模拟现金账户查询账户资金

# filter_trdmarket 填 TrdMarket.HK

# trd_env 填 TrdEnv.SIMULATE

# acc_index 填 0

trd_ctx = OpenSecTradeContext(filter_trdmarket=TrdMarket.HK)

ret, data = trd_ctx.accinfo_query(trd_env=TrdEnv.SIMULATE, acc_index=0)

print(data)

2

3

4

5

6

# 3.4 美股模拟保证金账户下单期权

# 通过 filter_trdmarket 和 trd_env 筛选完之后只剩两个账户

# 第0个是美股现金账户(交易股票),第1个是美股保证金账户(交易期权)

# acc_index 填 1 指定美股保证金账户

trd_ctx = OpenSecTradeContext(filter_trdmarket=TrdMarket.US)

ret, data = trd_ctx.place_order(10, 1, code="US.AAPL250618P550000",trd_side=TrdSide.BUY,

trd_env=TrdEnv.SIMULATE,

acc_index=1)

print(data)

2

3

4

5

6

7

8

# 3.5 日本期货模拟账户查询最大可买卖

# 将 get_acc_list 的结果打印出来,可以看到日本期货模拟账户的 acc_id 是 6271199

# 请求最大可买卖接口时传入这个 acc_id

trd_ctx = OpenFutureTradeContext()

ret, data = trd_ctx.acctradinginfo_query(order_type=OrderType.NORMAL,

price=5000,

trd_env=TrdEnv.SIMULATE,

acc_id=6271199,

code="JP.NK225main")

print(data)

2

3

4

5

6

7

8

9

# 4. API 中的账户如何与 APP/桌面端对应

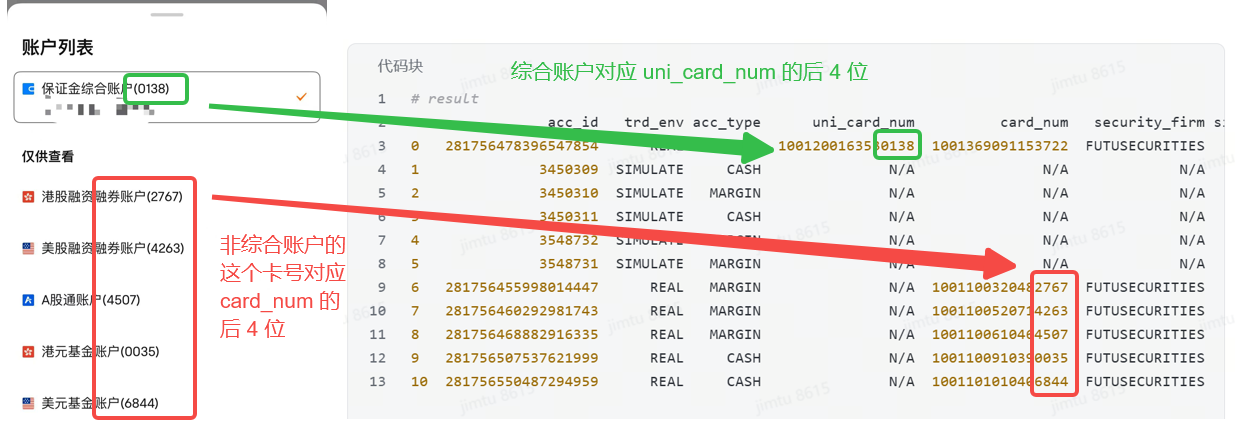

APP 上的账户仅显示卡号后 4 位数字,我们将 get_acc_list 的返回结果打印出来后,有 uni_card_num 列和 card_num 列,分别对应综合账户的卡号,和单币种账户(已废弃)的卡号。通过卡号后 4 位数就能把 API 中获取到的账号与 APP 上对应起来了。

APP 上的账户仅显示卡号后 4 位数字,我们将 get_acc_list 的返回结果打印出来后,有 uni_card_num 列和 card_num 列,分别对应综合账户的卡号,和单币种账户(已废弃)的卡号。通过卡号后 4 位数就能把 API 中获取到的账号与 APP 上对应起来了。

# Q18:预测市场如何下单

A:

预测市场支持单个合约下单与组合下单。单个合约调用 下单(place_order),与股票下限价单类似,但须额外填写 pred_side,并使用 amount 指定订单金额;组合下单调用 组合下单(place_combo_order),须先通过 预测市场 Combo 询价 取得 quote_id 与买卖价,再据此下单。

# 注意事项

- 使用

OpenFutureTradeContext期货交易对象 - 仅支持真实交易(

TrdEnv.REAL),模拟交易不支持预测市场 - 账户需具备预测市场(PREDICTION)交易权限

- 须填写

pred_side(YES/NO),参见 PredSide - 组合下单时:所有腿的

trd_side必须完全一致(均为买入或均为卖出);每条腿须填写pred_side;quote_id与price须取自询价返回结果(quote_id有时效性,过期后需重新询价)

# 1. 单个合约下单

与股票下限价单方式相同,通过 place_order 下单,额外传入 pred_side,并用 amount 指定订单金额(传入 amount 时 qty 传 0)。

from futu import *

trd_ctx = OpenFutureTradeContext(host='127.0.0.1', port=11111, security_firm=SecurityFirm.FUTUINC)

ret, data = trd_ctx.unlock_trade('123456') # 实盘需先解锁;若使用 GUI 版 OpenD,则无需此步,请在界面上手动点击解锁按钮解锁

if ret == RET_OK:

ret, data = trd_ctx.place_order(

price=0.55,

qty=0,

code='EC.KXWCADVANCE-26JUL14FRAESP-FRA',

trd_side=TrdSide.BUY,

order_type=OrderType.NORMAL,

amount=10,

pred_side=PredSide.YES,

trd_env=TrdEnv.REAL)

if ret == RET_OK:

print(data)

else:

print('place_order error:', data)

trd_ctx.close()

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

# 2. 组合下单

# 推荐流程

- 构造

ComboLeg列表(code/trd_side/qty_ratio/pred_side) - 调用 获取有效 Combo 列表(

get_valid_combo_list)取得mvc - 调用 预测市场 Combo 询价(

request_combo_quotes)获取quote_id以及ask_price/bid_price - 调用

place_combo_order,传入询价返回的quote_id与价格 - 可用订单/成交推送跟踪状态,参见上文 Q13

# Example

from futu import *

leg1 = ComboLeg()

leg1.code = 'EC.KXWCADVANCE-26JUL14FRAESP-FRA'

leg1.trd_side = TrdSide.BUY

leg1.qty_ratio = 1

leg1.pred_side = PredSide.YES

leg2 = ComboLeg()

leg2.code = 'EC.KXWCADVANCE-26JUL15ENGARG-ENG'

leg2.trd_side = TrdSide.BUY

leg2.qty_ratio = 1

leg2.pred_side = PredSide.YES

combo_legs = [leg1, leg2]

# 1. 询价:先取 mvc,再获取 quote_id 与价格

quote_ctx = OpenQuoteContext(host='127.0.0.1', port=11111)

ret, combo_df, mvc, _ = quote_ctx.get_valid_combo_list()

if ret != RET_OK:

print('get_valid_combo_list error:', combo_df)

quote_ctx.close()

else:

ret, quote_data = quote_ctx.request_combo_quotes(combo_legs, mvc)

quote_ctx.close()

if ret != RET_OK:

print('request_combo_quotes error:', quote_data)

else:

quote_id = quote_data['quote_id']

price = quote_data['ask_price'] # 买入侧通常取卖价;卖出侧通常取买价

print('quote_id:', quote_id, 'price:', price)

# 2. 组合下单

trd_ctx = OpenFutureTradeContext(host='127.0.0.1', port=11111, security_firm=SecurityFirm.FUTUINC)

ret, data = trd_ctx.unlock_trade('123456') # 实盘需先解锁;若使用 GUI 版 OpenD,则无需此步,请在界面上手动点击解锁按钮解锁

if ret == RET_OK:

ret, data = trd_ctx.place_combo_order(

combo_legs,

price=price,

qty=1,

order_type=OrderType.NORMAL,

trd_env=TrdEnv.REAL,

quote_id=quote_id)

if ret == RET_OK:

print(data)

else:

print('place_combo_order error:', data)

trd_ctx.close()

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48