# 交易策略搭建示例

提示

- 以下交易策略不构成投资建议,仅供学习参考。

# 策略概述

构建一个双均线策略:

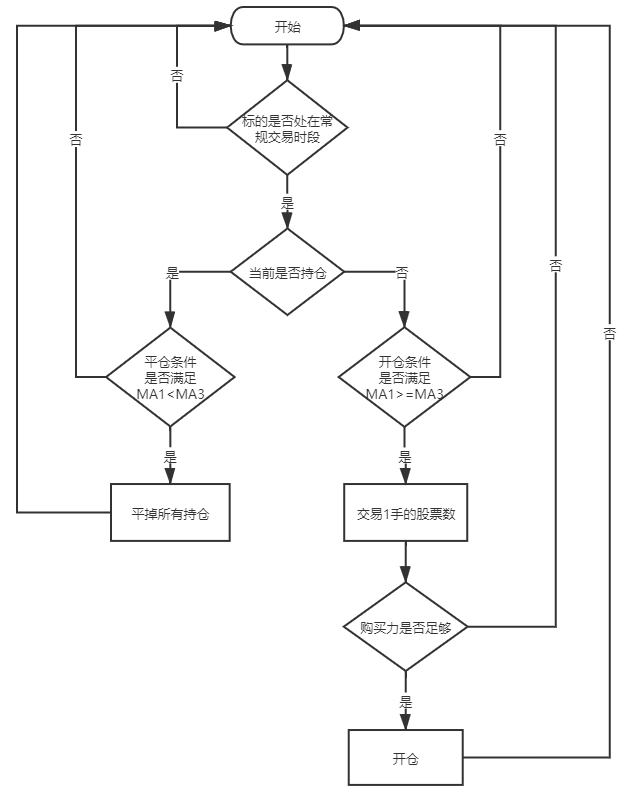

运用某一标的1分 K 线,计算出两条不同周期的移动平均线 MA1 和 MA3,跟踪 MA1 和 MA3 的相对大小,由此判断买卖时机。

当 MA1 >= MA3 时,判断该标的为强势状态,市场属于多头市场,采取开仓的操作;

当 MA1 < MA3 时,判断该标的为弱势状态,市场属于空头市场,采取平仓的操作。

# 流程图

# 代码示例

- Example

from futu import *

############################ 全局变量设置 ############################

FUTUOPEND_ADDRESS = '127.0.0.1' # OpenD 监听地址

FUTUOPEND_PORT = 11111 # OpenD 监听端口

TRADING_ENVIRONMENT = TrdEnv.SIMULATE # 交易环境:真实 / 模拟

TRADING_MARKET = TrdMarket.HK # 交易市场权限,用于筛选对应交易市场权限的账户

TRADING_PWD = '123456' # 交易密码,用于解锁交易

TRADING_PERIOD = KLType.K_1M # 信号 K 线周期

TRADING_SECURITY = 'HK.00700' # 交易标的

FAST_MOVING_AVERAGE = 1 # 均线快线的周期

SLOW_MOVING_AVERAGE = 3 # 均线慢线的周期

quote_context = OpenQuoteContext(host=FUTUOPEND_ADDRESS, port=FUTUOPEND_PORT) # 行情对象

trade_context = OpenSecTradeContext(filter_trdmarket=TRADING_MARKET, host=FUTUOPEND_ADDRESS, port=FUTUOPEND_PORT, security_firm=SecurityFirm.FUTUSECURITIES) # 交易对象,根据交易品种修改交易对象类型

# 解锁交易

def unlock_trade():

if TRADING_ENVIRONMENT == TrdEnv.REAL:

ret, data = trade_context.unlock_trade(TRADING_PWD) # 实盘需先解锁;若使用 GUI 版 OpenD,则无需此步,请在界面上手动点击解锁按钮解锁

if ret != RET_OK:

print('解锁交易失败:', data)

return False

print('解锁交易成功!')

return True

# 获取市场状态

def is_normal_trading_time(code):

ret, data = quote_context.get_market_state([code])

if ret != RET_OK:

print('获取市场状态失败:', data)

return False

market_state = data['market_state'][0]

'''

MarketState.MORNING 港、A 股早盘

MarketState.AFTERNOON 港、A 股下午盘,美股全天

MarketState.FUTURE_DAY_OPEN 港、新、日期货日市开盘

MarketState.FUTURE_OPEN 美期货开盘

MarketState.FUTURE_BREAK_OVER 美期货休息后开盘

MarketState.NIGHT_OPEN 港、新、日期货夜市开盘

'''

if market_state == MarketState.MORNING or \

market_state == MarketState.AFTERNOON or \

market_state == MarketState.FUTURE_DAY_OPEN or \

market_state == MarketState.FUTURE_OPEN or \

market_state == MarketState.FUTURE_BREAK_OVER or \

market_state == MarketState.NIGHT_OPEN:

return True

print('现在不是持续交易时段。')

return False

# 获取持仓数量

def get_holding_position(code):

holding_position = 0

ret, data = trade_context.position_list_query(code=code, trd_env=TRADING_ENVIRONMENT)

if ret != RET_OK:

print('获取持仓数据失败:', data)

return None

else:

for qty in data['qty'].values.tolist():

holding_position += qty

print('【持仓状态】 {} 的持仓数量为:{}'.format(TRADING_SECURITY, holding_position))

return holding_position

# 拉取 K 线,计算均线,判断多空

def calculate_bull_bear(code, fast_param, slow_param):

if fast_param <= 0 or slow_param <= 0:

return 0

if fast_param > slow_param:

return calculate_bull_bear(code, slow_param, fast_param)

ret, data = quote_context.get_cur_kline(code=code, num=slow_param + 1, ktype=TRADING_PERIOD)

if ret != RET_OK:

print('获取K线失败:', data)

return 0

candlestick_list = data['close'].values.tolist()[::-1]

fast_value = None

slow_value = None

if len(candlestick_list) > fast_param:

fast_value = sum(candlestick_list[1: fast_param + 1]) / fast_param

if len(candlestick_list) > slow_param:

slow_value = sum(candlestick_list[1: slow_param + 1]) / slow_param

if fast_value is None or slow_value is None:

return 0

return 1 if fast_value >= slow_value else -1

# 获取一档摆盘的 ask1 和 bid1

def get_ask_and_bid(code):

ret, data = quote_context.get_order_book(code, num=1)

if ret != RET_OK:

print('获取摆盘数据失败:', data)

return None, None

return data['Ask'][0][0], data['Bid'][0][0]

# 开仓函数

def open_position(code):

# 获取摆盘数据

ask, bid = get_ask_and_bid(code)

# 计算下单量

open_quantity = calculate_quantity()

# 判断购买力是否足够

if is_valid_quantity(TRADING_SECURITY, open_quantity, ask):

# 下单

ret, data = trade_context.place_order(price=ask, qty=open_quantity, code=code, trd_side=TrdSide.BUY,

order_type=OrderType.NORMAL, trd_env=TRADING_ENVIRONMENT,

remark='moving_average_strategy')

if ret != RET_OK:

print('开仓失败:', data)

else:

print('下单数量超出最大可买数量。')

# 平仓函数

def close_position(code, quantity):

# 获取摆盘数据

ask, bid = get_ask_and_bid(code)

# 检查平仓数量

if quantity == 0:

print('无效的下单数量。')

return False

# 平仓

ret, data = trade_context.place_order(price=bid, qty=quantity, code=code, trd_side=TrdSide.SELL,

order_type=OrderType.NORMAL, trd_env=TRADING_ENVIRONMENT, remark='moving_average_strategy')

if ret != RET_OK:

print('平仓失败:', data)

return False

return True

# 计算下单数量

def calculate_quantity():

price_quantity = 0

# 使用最小交易量

ret, data = quote_context.get_market_snapshot([TRADING_SECURITY])

if ret != RET_OK:

print('获取快照失败:', data)

return price_quantity

price_quantity = data['lot_size'][0]

return price_quantity

# 判断购买力是否足够

def is_valid_quantity(code, quantity, price):

ret, data = trade_context.acctradinginfo_query(order_type=OrderType.NORMAL, code=code, price=price,

trd_env=TRADING_ENVIRONMENT)

if ret != RET_OK:

print('获取最大可买可卖失败:', data)

return False

max_can_buy = data['max_cash_buy'][0]

max_can_sell = data['max_sell_short'][0]

if quantity > 0:

return quantity < max_can_buy

elif quantity < 0:

return abs(quantity) < max_can_sell

else:

return False

# 展示订单回调

def show_order_status(data):

order_status = data['order_status'][0]

order_info = dict()

order_info['代码'] = data['code'][0]

order_info['价格'] = data['price'][0]

order_info['方向'] = data['trd_side'][0]

order_info['数量'] = data['qty'][0]

print('【订单状态】', order_status, order_info)

############################ 填充以下函数来完成您的策略 ############################

# 策略启动时运行一次,用于初始化策略

def on_init():

# 解锁交易(如果是模拟交易则不需要解锁)

if not unlock_trade():

return False

print('************ 策略开始运行 ***********')

return True

# 每个 tick 运行一次,可将策略的主要逻辑写在此处

def on_tick():

pass

# 每次产生一根新的 K 线运行一次,可将策略的主要逻辑写在此处

def on_bar_open():

# 打印分隔线

print('*************************************')

# 只在常规交易时段交易

if not is_normal_trading_time(TRADING_SECURITY):

return

# 获取 K 线,计算均线,判断多空

bull_or_bear = calculate_bull_bear(TRADING_SECURITY, FAST_MOVING_AVERAGE, SLOW_MOVING_AVERAGE)

# 获取持仓数量

holding_position = get_holding_position(TRADING_SECURITY)

# 下单判断

if holding_position == 0:

if bull_or_bear == 1:

print('【操作信号】 做多信号,建立多单。')

open_position(TRADING_SECURITY)

else:

print('【操作信号】 做空信号,不开空单。')

elif holding_position > 0:

if bull_or_bear == -1:

print('【操作信号】 做空信号,平掉持仓。')

close_position(TRADING_SECURITY, holding_position)

else:

print('【操作信号】 做多信号,无需加仓。')

# 委托成交有变化时运行一次

def on_fill(data):

pass

# 订单状态有变化时运行一次

def on_order_status(data):

if data['code'][0] == TRADING_SECURITY:

show_order_status(data)

################################ 框架实现部分,可忽略不看 ###############################

class OnTickClass(TickerHandlerBase):

def on_recv_rsp(self, rsp_pb):

on_tick()

class OnBarClass(CurKlineHandlerBase):

last_time = None

def on_recv_rsp(self, rsp_pb):

ret_code, data = super(OnBarClass, self).on_recv_rsp(rsp_pb)

if ret_code == RET_OK:

cur_time = data['time_key'][0]

if cur_time != self.last_time and data['k_type'][0] == TRADING_PERIOD:

if self.last_time is not None:

on_bar_open()

self.last_time = cur_time

class OnOrderClass(TradeOrderHandlerBase):

def on_recv_rsp(self, rsp_pb):

ret, data = super(OnOrderClass, self).on_recv_rsp(rsp_pb)

if ret == RET_OK:

on_order_status( data)

class OnFillClass(TradeDealHandlerBase):

def on_recv_rsp(self, rsp_pb):

ret, data = super(OnFillClass, self).on_recv_rsp(rsp_pb)

if ret == RET_OK:

on_fill(data)

# 主函数

if __name__ == '__main__':

# 初始化策略

if not on_init():

print('策略初始化失败,脚本退出!')

quote_context.close()

trade_context.close()

else:

# 设置回调

quote_context.set_handler(OnTickClass())

quote_context.set_handler(OnBarClass())

trade_context.set_handler(OnOrderClass())

trade_context.set_handler(OnFillClass())

# 订阅标的合约的 逐笔,K 线和摆盘,以便获取数据

quote_context.subscribe(code_list=[TRADING_SECURITY], subtype_list=[SubType.TICKER, SubType.ORDER_BOOK, TRADING_PERIOD])

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

179

180

181

182

183

184

185

186

187

188

189

190

191

192

193

194

195

196

197

198

199

200

201

202

203

204

205

206

207

208

209

210

211

212

213

214

215

216

217

218

219

220

221

222

223

224

225

226

227

228

229

230

231

232

233

234

235

236

237

238

239

240

241

242

243

244

245

246

247

248

249

250

251

252

253

254

255

256

257

258

259

260

261

262

263

264

265

266

267

268

269

270

271

272

273

274

275

276

277

278

279

280

281

282

283

284

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

179

180

181

182

183

184

185

186

187

188

189

190

191

192

193

194

195

196

197

198

199

200

201

202

203

204

205

206

207

208

209

210

211

212

213

214

215

216

217

218

219

220

221

222

223

224

225

226

227

228

229

230

231

232

233

234

235

236

237

238

239

240

241

242

243

244

245

246

247

248

249

250

251

252

253

254

255

256

257

258

259

260

261

262

263

264

265

266

267

268

269

270

271

272

273

274

275

276

277

278

279

280

281

282

283

284

- Output

************ 策略开始运行 ***********

*************************************

【持仓状态】 HK.00700 的持仓数量为:0

【操作信号】 做多信号,建立多单。

【订单状态】 SUBMITTING {'代码': 'HK.00700', '价格': 597.5, '方向': 'BUY', '数量': 100.0}

【订单状态】 SUBMITTED {'代码': 'HK.00700', '价格': 597.5, '方向': 'BUY', '数量': 100.0}

【订单状态】 FILLED_ALL {'代码': 'HK.00700', '价格': 597.5, '方向': 'BUY', '数量': 100.0}

*************************************

【持仓状态】 HK.00700 的持仓数量为:100.0

【操作信号】 做空信号,平掉持仓。

【订单状态】 SUBMITTING {'代码': 'HK.00700', '价格': 596.5, '方向': 'SELL', '数量': 100.0}

【订单状态】 SUBMITTED {'代码': 'HK.00700', '价格': 596.5, '方向': 'SELL', '数量': 100.0}

【订单状态】 FILLED_ALL {'代码': 'HK.00700', '价格': 596.5, '方向': 'SELL', '数量': 100.0}

1

2

3

4

5

6

7

8

9

10

11

12

13

2

3

4

5

6

7

8

9

10

11

12

13